Deutsch

Deutsch Español

EspañolBaufinanzierung 2023

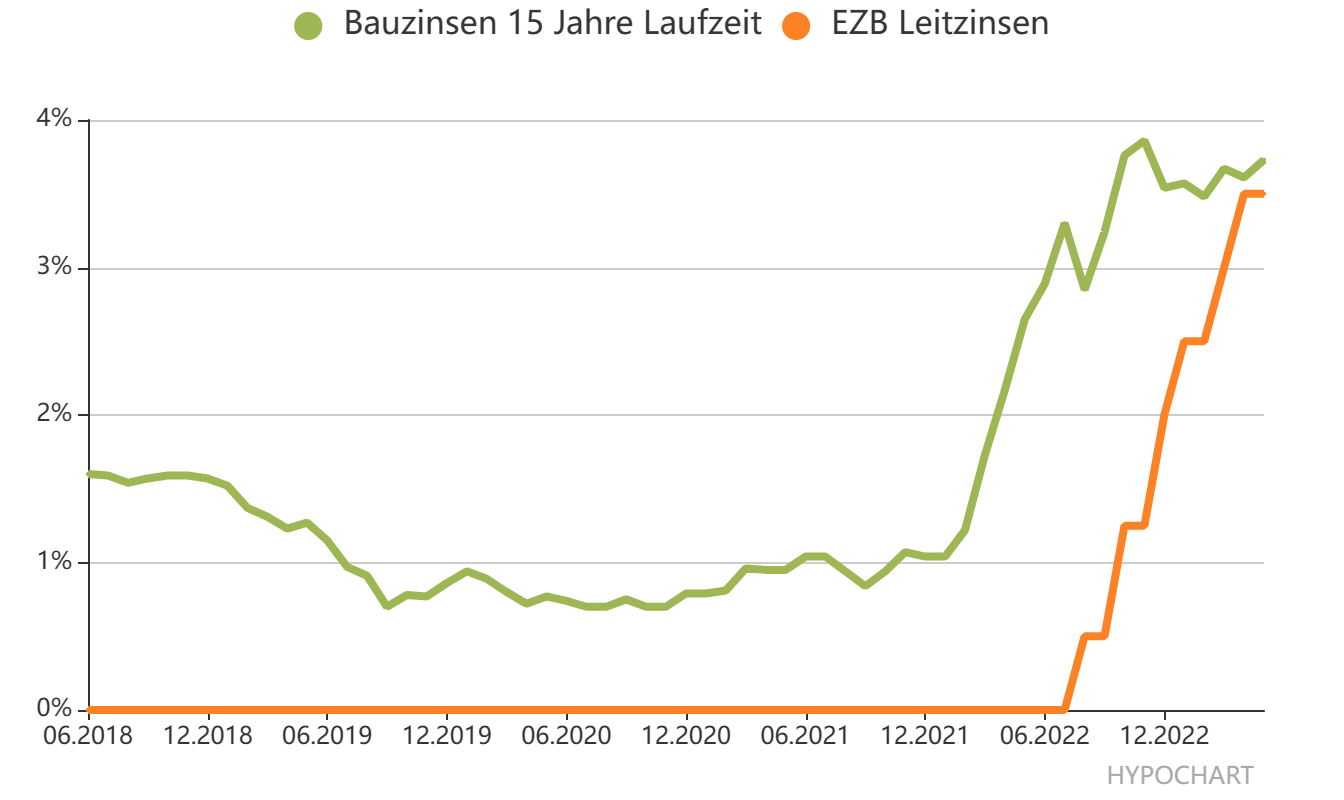

Zinsentwicklung der letzten 5 Jahre

Quelle: www.aktuelle-bauzinsen.info

Bauzinsen Entwicklung

Bauzinsen Entwicklung

Zinsen weiter im Aufwärtstrend

Die Bauzinsen sind ein wichtiger Faktor für die Finanzierung einer Immobilie. Sie bestimmen, wie viel Geld man für einen Kredit zurückzahlen muss und wie hoch die monatliche Rate ist. Doch wie hoch sind die aktuellen Bauzinsen im Jahr 2023 und wie haben sie sich in den letzten Monaten entwickelt?

Aktuelle Bauzinsen sind von verschiedenen Faktoren abhängig, wie zum Beispiel der Höhe des Darlehensbetrags, dem Wert der Immobilie, der Laufzeit des Kredits und der Zinsbindung. Außerdem spielen die allgemeine Zinsentwicklung am Markt und die Bonität des Kreditnehmers eine Rolle.

Laut Vergleich.de1 liegen die aktuellen Bauzinsen für einen Darlehensbetrag von 320.000 Euro bei einem Immobilienwert von 450.000 Euro je nach Zinsbindung zwischen 3,42 und 4,5 Prozent pro Jahr (Stand: 14.03.2023). Das bedeutet, dass man für eine monatliche Rate von 1.000 Euro eine Zinsbindung von etwa 10 Jahren wählen könnte.

Die Bauzinsen sind in den letzten Monaten deutlich gestiegen. Im Vergleich zum Vorjahr sind sie um etwa einen Prozentpunkt höher2. Der Grund dafür ist die Erwartung einer höheren Inflation und eines stärkeren Wirtschaftswachstums nach der Corona-Krise3. Die Europäische Zentralbank (EZB) hat jedoch angekündigt, ihre expansive Geldpolitik fortzusetzen und die Leitzinsen niedrig zu halten.

Weitere Entwicklung und Ausblick

Wie werden sich die Bauzinsen in Zukunft entwickeln? Das ist schwer vorherzusagen, da sie von vielen unsicheren Faktoren abhängen. Experten gehen jedoch davon aus, dass sie weiterhin auf einem relativ hohen Niveau bleiben oder sogar noch leicht ansteigen werden3. Daher kann es sinnvoll sein, sich die aktuell günstigen Konditionen zu sichern und eine lange Zinsbindung zu wählen.

Wer eine Immobilie finanzieren möchte, sollte sich jedoch nicht nur auf die aktuellen Bauzinsen konzentrieren. Sondern auch auf andere Aspekte, wie zum Beispiel die Höhe der Tilgung, die Flexibilität des Kredits und mögliche Förderungen oder Zuschüsse. Außerdem sollte man einen ausführlichen Vergleich verschiedener Anbieter durchführen oder sich von einem unabhängigen Finanzberater helfen lassen.

Bauzinsen vergleichen

Bauzinsen vergleichen

Im folgenden Vergleichsrechner können Sie Ihre Daten eingeben und die monatlichen Kosten für eine Immobilienfinanzierung abschätzen. Es werden die aktuell günstigsten Anbieter am Markt ermittelt. Möchten Sie das Darlehen innerhalb einer bestimmten Laufzeit komplett zurückzahlen müssen Sie die Tilgung im Rechner auf „Voll„ setzen. Alle Anbieteranfragen sind unverbindlich und beeinflußen nicht Ihren Bonitätsscore.

*Bitte das Smartphone in die Queransicht drehen um den unteren Vergleichsrechner zu nutzen!

Immobilienfinanzierung

Immobilienfinanzierung

Neben den aktuellen Bauzinsen gibt es noch andere Tipps, die man bei der Immobilienfinanzierung beachten sollte, um Geld zu sparen und Risiken zu vermeiden. Hier sind einige davon:

- Eigenkapital einbringen: Es ist empfehlenswert, mindestens 10 bis 20 Prozent des Kaufpreises plus die Erwerbsnebenkosten (für Grunderwerbsteuer, Notar und Grundbucheintrag) aus eigenen Mitteln zu finanzieren1. Das senkt die Kreditsumme und damit die Zinsbelastung. Außerdem verbessert es die Bonität und erhöht die Chancen auf günstigere Konditionen.

- Schufa-Auskunft prüfen: Vor der Vergabe des Kredits wird ein umfangreicher Bonitätscheck durchgeführt. Dabei spielt die Schufa-Auskunft eine wichtige Rolle. Sie enthält Informationen über das Zahlungsverhalten und mögliche Schulden oder Mahnungen2. Es ist ratsam, vor der Finanzierungsanfrage die eigene Schufa-Auskunft kostenlos anzufordern und auf Fehler oder veraltete Einträge zu überprüfen. Diese können nämlich zu einer schlechteren Bewertung oder sogar einer Kreditablehnung führen.

- Zinsbindung nutzen: Je nach gewählter Kreditform schwankt die monatliche Rate etwas. Das liegt daran, dass sich der Zinssatz anpasst, wenn sich die Marktzinsen ändern. Um sich vor steigenden Zinsen zu schützen, kann man eine Zinsbindung vereinbaren. Das bedeutet, dass der Zinssatz für einen bestimmten Zeitraum festgeschrieben wird2. Die Zinsbindung sollte möglichst lang sein, um von den aktuell niedrigen Bauzinsen zu profitieren.

- Vergleiche einholen: Die Baufinanzierung geht mit einer hohen Summe einher. Daher lohnt es sich, verschiedene Angebote von verschiedenen Anbietern zu vergleichen2. Dabei sollte man nicht nur auf den nominalen Zinssatz achten, sondern auch auf den effektiven Jahreszins, der alle Kosten und Gebühren berücksichtigt. Außerdem sollte man auf Sonderkonditionen wie Sondertilgungen oder Tilgungswechsel achten, die mehr Flexibilität bieten.

- Rationalität beim Hauskauf: Der Traum vom Eigenheim kann schnell zur finanziellen Belastung werden, wenn man sich überschätzt oder überteuert kauft3. Daher sollte man realistisch kalkulieren, wie viel Immobilie man sich leisten kann und wie hoch die laufenden Kosten sind (z.B. für Instandhaltung oder Nebenkosten). Auch sollte man einen Puffer für unvorhergesehene Ausgaben oder Einkommensschwankungen einplanen.

Mit diesen Tipps kann man eine solide Immobilienfinanzierung aufbauen und sich den Wunsch vom Eigenheim erfüllen.

Kann ich mir ein Haus oder eine Wohnung leisten?

Kann ich mir ein Haus oder eine Wohnung leisten?

Sie träumen von einem gemütlichen Häuschen im Grünen oder einer schicken Stadtwohnung mit Balkon? Sie haben schon einige Immobilienanzeigen durchstöbert und sich in das eine oder andere Objekt verliebt? Doch bevor Sie sich Hals über Kopf in die Suche stürzen, sollten Sie einen Schritt zurücktreten und sich fragen: Kann ich mir ein Haus leisten? Diese Frage ist nicht so leicht zu beantworten, denn es gibt viele Faktoren, die beeinflussen, wie viel Haus Sie sich leisten können. Hier sind einige davon:

- Ihr Eigenkapital: Das ist das Geld, das Sie schon auf der hohen Kante haben oder von lieben Verwandten geschenkt bekommen. Je mehr Eigenkapital Sie haben, desto weniger müssen Sie sich von der Bank borgen und desto günstiger wird die Finanzierung. Als Daumenregel gilt, dass Sie mindestens 10 bis 20 Prozent des Kaufpreises plus die Nebenkosten (für Steuern, Notar und Grundbuch) aus eigener Tasche zahlen sollten. Ihr Eigenkapital kann aus Sparbüchern, Bausparverträgen, Lebensversicherungen oder auch Erbschaften bestehen.

- Ihr Einkommen: Das ist das Geld, das jeden Monat auf Ihrem Konto landet und von dem Sie Ihre Rechnungen bezahlen. Wie viel Haus Sie sich leisten können, hängt auch davon ab, wie viel Geld Sie jeden Monat für die Hausfinanzierung übrig haben. Um herauszufinden, wie hoch Ihre monatliche Kreditrate sein kann, sollten Sie ein Jahr lang ein Haushaltsbuch führen und alle Einnahmen und Ausgaben notieren. So bekommen Sie einen Überblick über Ihr Budget und können einschätzen, wie viel Luft für die Tilgung bleibt. Als Daumenregel gilt, dass Ihre maximale Monatsrate nicht mehr als 35 Prozent Ihres monatlichen Nettohaushaltseinkommens betragen sollte.

- Die aktuellen Bauzinsen und die Tilgung: Das sind die beiden Faktoren, die bestimmen, wie lange und wie teuer Ihr Kredit wird. Je niedriger der Zinssatz ist, desto billiger wird die Finanzierung. Aber Vorsicht: Achten Sie nicht nur auf den nominalen Zinssatz, sondern auch auf den effektiven Jahreszins, der alle Kosten und Gebühren enthält. Außerdem sollten Sie eine möglichst hohe Tilgungsrate wählen (mindestens zwei bis drei Prozent), um den Kredit schneller loszuwerden und Zinseszinsen zu sparen. Dabei sollten Sie aber auch darauf achten, dass die Rate noch bezahlbar bleibt.

Um herauszufinden, wie viel Haus Sie sich leisten können, gibt es verschiedene Rechner im Internet , die Ihnen einen ersten Anhaltspunkt geben können. Aber Achtung: Diese Rechner sind nur Orientierungshilfen und ersetzen nicht eine individuelle Beratung durch einen Finanzexperten.

Renovieren, neue Möbel oder neues Auto?

Vergleich für Kredite bis 50.000€ :

Zum Vergleichsrechner für Kredite »„Hinweis: Bitte beachten Sie, dass es sich bei dieser Website um eine reine Werbeseite der Financeads.GmbH handelt. Lifestyle-Immo24 ist weder Versicherungsmakler noch Finanzberater und gibt auch keine Kaufempfehlungen. Nach dem Verwenden des Anbieterbuttons werden Sie zu den jeweiligen Werbepartnern weitergeleitet und bei verifizierten Leads oder Sales erhalten wir eine kleine Provision, die für den weiteren Betrieb dieser Webseite genutzt wird.“